热点关注

热点关注2019年上半年,60城新建住宅成交面积同比微降,大部分去年成交火热的三四线城市成交量下跌,一线城市和部分热点二线城市在今年3、4月份出现小阳春行情,近两个月随着政策环境的不断收紧以及前期需求集中释放后带来的后续动力不足,市场热度有所下降。分城市类别看,一线城市由于连续两年成交量低迷,已经企稳反弹,上半年成交量明显上涨;二线城市整体成交量保持稳定,三四线城市市场下行态势已经有所显现,棚改支撑力度减弱下,后续市场调整压力仍较大。

一、全国开发投资增速高位回落,商品房销售面积负增长

(一)全国商品房销售面积负增长,中西部城市表现尚好

2019年1-5月,全国商品房销售面积55518万平方米,累计同比下降1.6%,降幅较1-4月扩大了1.3个百分点;销售金额为51773亿元,累计同比增长6.1%,增速回落2个百分点。面积、金额累计增速双双回调,表明当前市场有小幅转冷征兆。从单月数据来看,3、4月市场回温,全国商品房销售面积同比上涨,5月销售面积为13433万平方米,同比下降5.5%,进入负增长区间,可见当前市场成交乏力,增长动力略有不足。

图1:全国商品房销售面积累计同比增速

从区域销售结构来看,东部、中部、东北地区销售面积累计增速均有回落趋势,其中东北地区下滑最为严重,1-5月东北地区商品房销售面积2222万平方米,下降8.1%,降幅扩大3.9个百分点。当前成交支撑主要以中西部为主,其他区域都有不同程度的降温现象。

图2:2019年1-5月不同地区商品房销售面积及同比变化

(二)开发投资维持高增长,1-5月累计投资增速收窄,拐点隐现

2019上半年,由于资金面改善、补充货值以及热点城市市场略有升温等原因,房企开发投资热情持续高涨,1-5月累计投资46075亿元,同比增长11.2%,增速比2018年全年提高1.7个百分点,虽较1-4月下降0.7个百分点,但依旧维持高位,连续5个月保持两位数高增长。上半年房地产开发投资额保持高增速增长主要源于两个方面因素:一方面为了加速回款,房企普遍加快了工期,新开工面积持续高位增长。另一方面二线热点城市土拍持续火热,高总价、高单价地块频频成交,土地流拍情况持续改善,带动土地成交面积底部回升。

图3:全国房地产开发投资额累计同比增速

二、住宅成交规模稳中有降,一线反弹,二线趋稳,三四线降温

调控不放松引导市场预期,代表城市新房成交规模稳中有降。2019年上半年房地产市场调控政策并未放松,热点城市房地产市场调控持续高压,加之5月、6月金融监管趋严,信贷收紧,代表城市整体成交规模稳中有降。2019年上半年60个代表城市商品住宅成交面积约18241万平方米,同比下降3.52%,连续三年上半年成交面积下滑。

图4:2011年-2019年上半年60个代表城市商品住宅成交面积及同比变化

数据来源:各地住建委、房管局,诸葛找房

其中3-4月受政策微调预期增强、国家重点规划落地及社会资金面改善等多种因素影响,市场出现短暂回暖;随后,中央层面再次强调“房住不炒”,各部委及时发声稳定市场,热点城市调控政策加码,引导市场预期,市场热度降低,5、6月份成交量出现明显下降。

图5:2011年1月-2018年6月60 个代表城市商品住宅月度成交量走势

各能级城市表现各异,一线反弹,二线趋稳,三四线降温。2019年上半年,北上深三个一线城市商品住宅共成交1254万平方米左右,同比增长43.89%,北、上、深三城成交规模较去年同期均有所提升。二线代表城市成交面积约11410万平方米,同比上涨0.71%,整体成交规模保持平稳。三线代表城市上半年成交面积约5577万平方米,同比下降16.07%,在各线城市中同比下跌最为显著。

图6:2019年上半年各等级城市商品住宅销售面积及同比变化

数据来源:各地住建委、房管局,诸葛找房

60个代表城市包括:北京、上海、深圳、广州、天津、重庆、杭州、南京、武汉、成都、苏州、大连、厦门、西安、长沙、宁波、东莞、无锡、福州、沈阳、青岛、济南、南昌、合肥、郑州、太原、石家庄、长春、哈尔滨、呼和浩特、海口、南宁、兰州、昆明、贵阳、西宁、银川、温州、包头、北海、南通、唐山、徐州、镇江、扬州、佛山、惠州、廊坊、固安、连云港、洛阳、汕头、中山、泉州、宜昌、东营、江阴、淮安、芜湖、绍兴

三、代表城市成交均价企稳,上半年涨幅回落

上半年新建商品住宅销售均价企稳,涨幅出现回落。2019年上半年,监测60个代表城市新建住宅销售均价14519元/平方米,创造历史最高水平,同比2018年上半年上涨14.98%,涨幅较2018年下半年回落0.35个百分点。与2018年下半年相比,价格基本企稳。随着6月份房贷趋稳、预期降温、三四线城市走弱,预计未来房价仍将保持稳定,或有小幅下行。

图7:监测60个代表城市住宅销售均价及同比涨幅

数据来源:各地住建委、房管局,诸葛找房

一线城市价格涨幅平稳,三四线城市同比涨幅仍处高位。从各级别城市来看,2019年上半年一线城市新建住宅价格同比涨幅处在低位,北上深三个一线城市市场价格涨幅稳定,2019年上半年同比上涨10.63%,涨幅在各线城市中最低;二线城市上半年同比上涨14.58%,整体涨幅收窄;三四线代表城市上半年同比上涨19.03%,涨幅依然处于高位。但与2018年下半年相比,一线城市房价涨幅基本持平,二线城市涨幅甚至略有下降,一二线城市虽然三四月份成交量有所企稳回升,但价格却依然较为弱势,整体市场信心并不十分充足。三四线城市房价受翘尾效应影响涨幅依然较高,但成交量已经出现了明显下滑,预计房价在三季度会随之作出调整。

从历史数据看,2015年下半年至2016年各线城市房价同比涨幅均较大,期间一线城市领涨,从2017年开始,二线城市价格涨幅超过一线城市,三四线城市在棚改支撑下房价同比涨幅也处于高位,后期在棚改力度减弱的情况下,房价走势将回归理性,部分缺少产业支撑的三四线城市将面临房价下行压力。

图9:2014年至2019年上半年各级城市住宅销售均价同比涨幅

数据来源:各地住建委、房管局,诸葛找房

从监测25个热点城市房价变化情况来看,2019年上半年,21个城市住宅销售均价上涨,西安、广州由于上半年市场热度较高,导致住宅销售均价涨幅较大;仅哈尔滨、郑州、深圳、石家庄4个城市房价下跌,而且跌幅较小。

图10:2019年上半年热点城市住宅销售均价及同比涨幅

数据来源:各地住建委、房管局,诸葛找房

四、监测城市上半年市场呈现紧平衡,北京、上海供应放量带动成交上涨

上半年监测的25个城市商品住宅供求量同比增长,供销比降至0.92,市场整体呈现紧平衡状态。2019年上半年,25个代表城市新增供应商品住宅约11101万平方米,同比增长5.64%,供应有所增加;上半年成交商品住宅约12023万平方米,同比增长0.13%。上半年整体供求比为0.92,是近五年同期最高水平,市场供求关系较往年有所改善。

图12:2015年至2019年上半年25个代表城市商品住宅供求对比

数据来源:各地住建委、房管局,诸葛找房

图11:2015年1月至2019年6月25个代表城市商品住宅供求走势

数据来源:各地住建委、房管局,诸葛找房

北上深供应放量改善市场供求关系,二线城市普遍供不应求,苏州供求关系最为紧张。2019年上半年,北上深三城商品住宅供应与成交同比均有明显上涨,供销比均在1以上,供略大于求,市场关系得到些许改善,北京受益于限竞房的大量供应,2019上半年住宅成交面积同比大幅上涨1.2倍。

二线城市普遍供销比在1以下,苏州、西安更是低于0.8,市场供求关系较为紧张。苏州市场依旧较热,上半年供求比为0.6,供不应求态势明显;西安市场供求量均下降,市场热度有所降低,但从供求比来看,短期供应量仍略显不足。天津、南京供应明显放量,新增入市面积增幅近五成,虽然市场有所升温,但供销比依然大于1,甚至在1.1以上,市场供求关系较为合理。成都、重庆虽然销售面积有所下降,但是供应面积也同比出现下降,市场供求仍旧较为紧张,若市场延续6月份以来的升温态势,整体市场或重新面临较大压力。

图13:2019年上半年重点城市供求量同比变化情况

数据来源:各地住建委、房管局,诸葛找房

25个代表城市包括:北京、上海、深圳、广州、天津、重庆、杭州、南京、武汉、成都、苏州、西安、长沙、宁波、东莞、无锡、福州、沈阳、青岛、济南、合肥、郑州、长春、南宁、温州

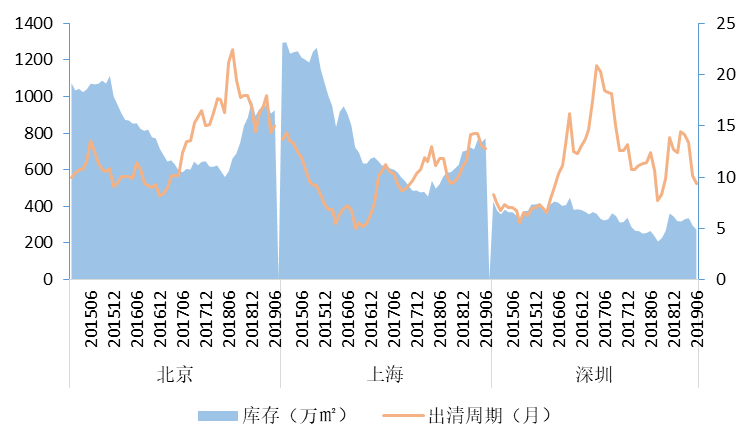

五、一二线代表城市存量同比处上升通道,但出清周期缩短,短期去化压力小

一线城市库存量上升,去化周期缩短。北京、上海自去年下半年随着供应放量,库存有所增加,深圳商品住宅库存整体表现较为平稳。供应放量带动去化速度加快,随着二季度市场成交活跃度开始回升,一线城市上半年出清周期整体呈下降趋势,截止6月北京去化周期15个月,上海去化周期13个月,深圳去化周期上半年有明显收窄,截止6月去化周期9个月。北京、深圳出清周期自高点明显回落,上海出清周期略有延长,但也在较为合理的水平内,北京出清周期仍较长,市场仍旧面临较大去化压力。

图14:一线城市新建商品住宅存量及出清周期变化

数据来源:各地住建委、房管局,诸葛找房

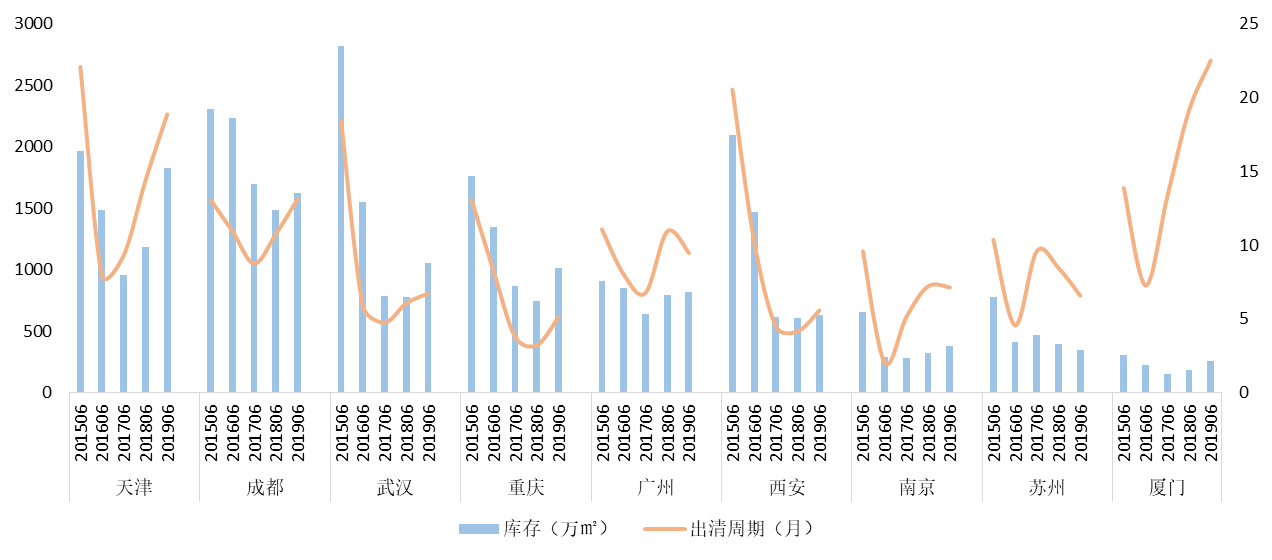

二线城市出清周期有所延长,但多数仍旧在合理范围内。二线代表城市2019上半年库存分化明显,天津、武汉、重庆同比出现较大增长,出清周期也出现明显延长,特别是天津,截至6月底出清周期达到19个月,市场面临较大压力,成都出清周期也增至13个月,已接近合理范围上限(15个月)。其他二线城市库存基本平稳,出清周期虽略有提升,但仍旧在较低水平,如西安、南京、苏州出清周期仍旧低于8个月,即使武汉、重庆库存明显增加,出清周期也在8个月以内,市场库存仍旧不足。

图15:典型二线城市新建商品住宅存量及出清周期变化

数据来源:各地住建委、房管局,诸葛找房

上半年重点城市商品住宅成交规模稳中有降,但整体好于预期,但各线城市市场分化更加明显,价格表现平稳。二季度,住建部对住宅价格指数累计涨幅较大的10个城市进行了预警提示,此后苏州、西安等城市纷纷加码调控,苏州开启限售,西安出台了二线城市中最严限购令。贷款方面,今年以来已有多个城市调整公积金政策,其中多地政策有所收紧,5月份以来,南宁、合肥、南京、成都、天津、福州等多地上调房贷利率。房企方面,5月底,监管部门透露消息将收紧部分房企公开市场融资,同时,住建部联合有关部门,针对房地产行业“地王”现象点名十余家开发商。随着调控收紧预期增强,市场略有降温,下半年部分热点城市调控政策还有收紧可能,加之2019年棚改总量缩减,三四线城市房地产市场下行压力加大,预计全国楼市还将继续降温,全年市场规模调整价格基本稳定的发展态势不会改变。

免责声明:本站所刊载的所有的房源信息、活动信息、资料及图片均由网站用户提供,其真实性、合法性由信息发布人负责,本网站不声明或保证其内容之正确性或可靠性。所有信息请与经纪公司、房产公司、家装公司、业主个人等确认为准!

免责声明:本站所刊载的所有的房源信息、活动信息、资料及图片均由网站用户提供,其真实性、合法性由信息发布人负责,本网站不声明或保证其内容之正确性或可靠性。所有信息请与经纪公司、房产公司、家装公司、业主个人等确认为准!